Mua chung căn hộ giữa hai người yêu nhau nhưng chưa được pháp luật công nhận quan hệ hôn nhân, đặc biệt là các cặp đôi cùng giới tính, đang đặt ra nhiều vấn đề pháp lý đáng lưu ý. Khi tài chính chưa đủ và cần vay ngân hàng, không ít trường hợp buộc phải để một người đứng tên trên hợp đồng tín dụng và Giấy chứng nhận quyền sở hữu nhà ở.

Điều này tiềm ẩn rủi ro lớn cho người còn lại nếu không có sự chuẩn bị pháp lý chặt chẽ. Vậy trong trường hợp này, cần thực hiện những thủ tục gì để đảm bảo quyền và lợi ích hợp pháp của cả hai bên?

Dưới đây là tình huống cụ thể mà công ty Luật Phú Thanh đã nhận được như sau:

Em và bạn gái (cả hai đều là nữ) đang dự định mua chung một căn hộ chung cư. Tuy nhiên, do tài chính chưa đủ nên tụi em cần vay ngân hàng. Khó khăn ở chỗ vì chưa có “danh phận” pháp lý (không được công nhận là vợ chồng), nên ngân hàng từ chối cho hai người cùng vay thế chấp.

Hiện tại, tụi em đang cân nhắc phương án để một người đứng tên vay. Nhưng điều này tiềm ẩn rủi ro cho người còn lại. Vậy dưới góc độ pháp lý, cần làm gì để bảo vệ quyền lợi cho người không đứng tên?

Công ty Luật Phú Thanh xin giải đáp thắc mắc như sau:

Dưới góc độ pháp lý, dù Luật Hôn nhân và Gia đình hiện hành chưa công nhận hôn nhân giữa những người cùng giới tính, nhưng Bộ luật Dân sự và Luật Đất đai hoàn toàn cho phép hai cá nhân (không phân biệt giới tính, quan hệ) cùng đứng tên đại diện sở hữu tài sản.

Để đảm bảo quyền lợi cho người không đứng tên trong khoản vay ngân hàng, dưới đây là các phương án pháp lý tối ưu nhất mà hai bạn nên thực hiện:

-

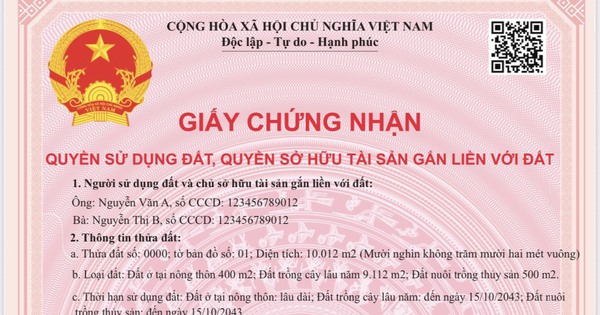

Phương án ưu tiên: Đồng đứng tên trên Giấy chứng nhận (Sổ Hồng)

Đây là cách bảo vệ tốt nhất cho người còn lại. Theo quy định tại Điều 135 Luật Đất đai số 31/2024/QH15, tài sản thuộc quyền sở hữu chung của nhiều người thì phải ghi đầy đủ họ tên của những người đó trên Giấy chứng nhận, trừ trường hợp các bên có thỏa thuận để một người đứng tên đại diện.

Cách thực hiện: Khi ký Hợp đồng mua bán căn hộ, cả hai bạn cùng ký tên với tư cách là “Bên mua”. Khi đó, Sổ Hồng sẽ ghi tên của cả hai người.

Giải quyết vấn đề ngân hàng: Nếu ngân hàng từ chối cho hai người cùng vay (do không có quan hệ hôn nhân), hai bạn có thể thỏa thuận với ngân hàng theo hướng: Một người là người vay chính (Borrower), người còn lại là “Người đồng sở hữu tài sản bảo đảm”.

Lợi ích: Người không vay tiền vẫn là chủ sở hữu hợp pháp đối với phần giá trị mình đóng góp. Người đứng tên vay không thể tự ý bán hay thế chấp lại căn nhà nếu không có sự đồng ý của bạn.

-

Phương án dự phòng: Một người đứng tên (Sổ hồng và Khoản vay)

Nếu ngân hàng bắt buộc chỉ một người đứng tên cả Sổ hồng và Khoản vay để xét duyệt tín dụng, người không đứng tên sẽ đối mặt với rủi ro mất trắng tài sản nếu có tranh chấp hoặc người đứng tên gặp rủi ro (tử vong, nợ nần khác). Để giảm thiểu, hai bạn cần làm các thủ tục sau:

2.1. Văn bản thỏa thuận về việc góp vốn mua nhà (Cực kỳ quan trọng)

Hai bạn cần đến văn phòng công chứng để lập Văn bản thỏa thuận về chế độ tài sản. Nội dung cần ghi rõ:

- Căn hộ này được tạo lập từ nguồn tiền đóng góp của cả hai người (ghi rõ tỷ lệ hoặc số tiền cụ thể).

- Xác nhận việc một người đứng tên trên Sổ Hồng và Hợp đồng tín dụng chỉ là hình thức để thuận tiện cho việc vay vốn ngân hàng.

- Xác nhận quyền sở hữu thực tế là của cả hai người.

Khi thanh toán xong nợ ngân hàng, người đứng tên có nghĩa vụ làm thủ tục thêm tên người còn lại vào Sổ Hồng.

2.2. Hợp đồng vay nợ giữa hai cá nhân

Người không đứng tên mua nhà sẽ lập một Hợp đồng cho vay tiền đối với người đứng tên vay ngân hàng.

Số tiền vay: Tương ứng với số tiền bạn đóng góp để mua nhà (bao gồm tiền trả trước và tiền trả góp hàng tháng sau này).

Mục đích vay: Để mua căn chung cư (ghi rõ số căn hộ, địa chỉ).

Điều khoản thu hồi nợ: Nếu bên vay vi phạm thỏa thuận hoặc hai người không còn chung sống, bên vay phải hoàn trả lại số tiền này.

Lưu ý: Văn bản này cần được công chứng để có giá trị chứng minh cao nhất trước Tòa án nếu phát sinh tranh chấp.

2.3. Lập Di chúc

Do hai bạn không có quan hệ thừa kế hàng thừa kế thứ nhất theo luật định (vợ chồng), nên nếu người đứng tên Sổ Hồng không may gặp rủi ro, căn nhà sẽ thuộc về cha mẹ hoặc anh em của người đó.

Thủ tục: Người đứng tên Sổ Hồng nên lập Di chúc công chứng để lại toàn bộ hoặc phần quyền sở hữu căn nhà cho người còn lại.

Bảng so sánh các phương án:

Đặc điểm: Đồng đứng tên Sổ Hồng

Độ an toàn pháp lý: Rất cao. Không ai có thể tự ý định đoạt tài sản.

Thủ tục ngân hàng: Khó khăn hơn do một số ngân hàng khắt khe về “danh phận”.

Khi có tranh chấp: Phải ra tòa chia tài sản chung.

Đặc điểm: Một người đứng tên kèm Văn bản thỏa thuận

Độ an toàn pháp lý: Trung bình. Phụ thuộc vào tính trung thực và các văn bản cam kết.

Thủ tục ngân hàng: Dễ được ngân hàng phê duyệt khoản vay hơn.

Khi có tranh chấp: Dùng văn bản thỏa thuận hoặc Hợp đồng vay nợ để đòi lại tiền hoặc quyền sở hữu.

Lời khuyên từ Luật Phú Thanh:

Thương lượng lại với ngân hàng. Hiện nay, nhiều ngân hàng thương mại cổ phần đã cởi mở hơn trong việc cho phép hai người không có quan hệ hôn nhân cùng đứng tên vay và thế chấp tài sản chung. Hai bạn nên khảo sát nhiều ngân hàng khác nhau thay vì chỉ hỏi một nơi.

Lưu giữ chứng từ. Mọi giao dịch chuyển tiền mua nhà, trả góp hàng tháng của cả hai người cần được thực hiện qua ngân hàng với nội dung rõ ràng (ví dụ: “Nguyen Van A chuyển tiền góp vốn mua căn hộ X”) để làm căn cứ đối soát sau này.

Lưu ý: Các thủ tục như Văn bản thỏa thuận góp vốn hay Di chúc cần được thực hiện tại Văn phòng công chứng để đảm bảo tính pháp lý cao nhất và tránh bị tuyên vô hiệu.

Dù pháp luật hiện hành chưa công nhận hôn nhân giữa những người cùng giới tính, nhưng quyền sở hữu tài sản chung của hai cá nhân vẫn được bảo vệ nếu có thỏa thuận hợp pháp và đầy đủ chứng cứ. Việc lựa chọn phương án đồng sở hữu, lập văn bản thỏa thuận góp vốn, hợp đồng vay tiền hoặc di chúc công chứng là những giải pháp cần thiết để giảm thiểu rủi ro. Chuẩn bị kỹ về mặt pháp lý ngay từ đầu không chỉ giúp bảo vệ tài sản mà còn là cách thể hiện sự tôn trọng và minh bạch trong mối quan hệ lâu dài của hai người.