Nhiều người cho rằng khi ở chung cư thì không phải đóng thuế đất. Tuy nhiên, theo quy định pháp luật hiện hành, chủ sở hữu căn hộ chung cư vẫn phải nộp thuế sử dụng đất phi nông nghiệp. Vậy căn cứ tính thuế đất chung cư năm 2026 như thế nào và ai là người phải đóng thuế? Hãy cùng Luật Phú Thanh làm rõ;

Căn cứ tính thuế đất đối với nhà chung cư 2026

Hiện nay không có quy định định nghĩa cụ thể về “thuế đất”. Tuy nhiên, có thể suy luận từ quy định khoản 1 Điều 153 Luật Đất đai 2024, thuế đất (hay thuế nhà đất) là tiền thuế sử dụng đất – một khoản thu ngân sách từ đất đai của Nhà nước.

Theo quy định tại khoản 1 Điều 2 Luật thuế sử dụng đất phi nông nghiệp 2010 và khoản 1 Điều 1 Thông tư 153/2011/TT-BTC đất ở thuộc đối tượng chịu thuế sử dụng đất.

Căn cứ Điều 4 Thông tư 153/2011/TT-BTC, căn cứ tính thuế đất đối với nhà chung cư được xác định như sau:

|

Căn cứ tính thuế đất là diện tích đất tính thuế, giá 1m2 đất tính thuế và thuế suất. |

Trong đó:

(i) Diện tích đất tính thuế

Diện tích đất tính thuế là diện tích đất phi nông nghiệp thực tế sử dụng.

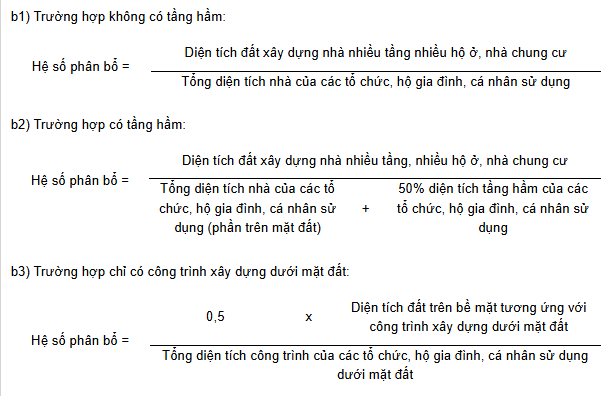

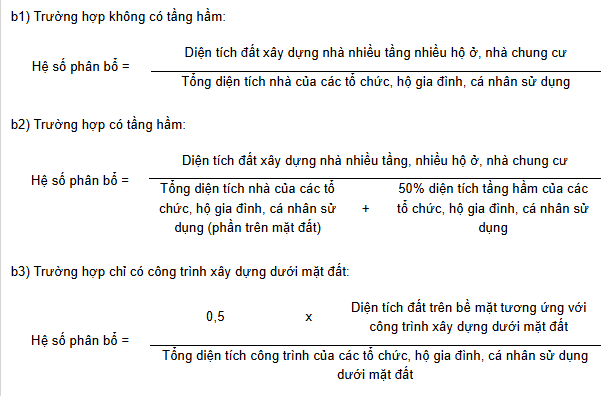

Đối với đất ở nhà chung cư thì diện tích đất tính thuế của từng người nộp thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà (công trình) mà người nộp thuế đó sử dụng, trong đó:

– Diện tích nhà (công trình) của từng hộ gia đình, cá nhân sử dụng là diện tích sàn thực tế sử dụng của hộ gia đình, cá nhân theo hợp đồng mua bán hoặc theo Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

– Hệ số phân bổ được xác định như sau:

Trường hợp gặp khó khăn khi xác định diện tích đất xây dựng thì UBND cấp tỉnh xem xét, xử lý từng trường hợp cụ thể phù hợp với thực tế tại địa phương.

(ii) Giá của 1m2 đất tính thuế

Giá của 1m2 đất tính thuế là giá đất theo mục đích sử dụng của thửa đất tính thu.

(iii) Thuế suất.

Thuế suất đối với đất ở nhà chung cư áp dụng mức thuế suất 0,03%.

Ai là người nộp thuế đất đối với đất nhà chung cư?

Căn cứ quy định tại khoản 1 Điều 3 Thông tư 153/2011/TT-BTC, người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất thuộc đối tượng chịu thuế theo quy định.

Trường hợp được nhà nước giao đất, cho thuê đất để thực hiện dự án xây nhà ở để bán, cho thuê thì người nộp thuế là người được nhà nước giao đất, cho thuê đất. Trường hợp chuyển nhượng quyền sử dụng đất cho các tổ chức, cá nhân khác thì người nộp thuế là người nhận chuyển nhượng.

Như vậy, để xác định ai là người nộp thuế thì cần xét 02 trường hợp. Tham khảo điểm 1 Mục I Công văn 14452/BTC-TCT năm 2012 hướng dẫn như sau:

+ Đối với các căn hộ chung cư mà chủ đầu tư dự án đã chuyển nhượng: Người nhận chuyển nhượng là người nộp thuế.

Trường hợp người nhận chuyển nhượng không sử dụng mà cho tổ chức, cá nhân khác thuê theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng; Nếu trong hợp đồng không có thỏa thuận thì người nhận chuyển nhượng là người nộp thuế.

+ Đối với các căn hộ chung cư mà chủ đầu tư chưa chuyển nhượng: Chủ đầu tư là người nộp thuế.

Nguyên tắc khai thuế sử dụng đất phi nông nghiệp (đất ở) theo Thông tư 153/2011/TT-BTC

Căn cứ khoản 1 Điều 16 Thông tư 153/2011/TT-BTC quy định về nguyên tắc khai thuế:

[1] Người nộp thuế (NNT) có trách nhiệm khai chính xác vào Tờ khai thuế các thông tin liên quan đến NNT như: tên, số CMT, mã số thuế, địa chỉ nhận thông báo thuế; Các thông tin liên quan đến thửa đất chịu thuế như diện tích, mục đích sử dụng. Nếu đất đã được cấp Giấy chứng nhận thì phải khai đầy đủ các thông tin trên Giấy chứng nhận như số, ngày cấp, số tờ bản đồ, diện tích đất, hạn mức (nếu có).

Đối với hồ sơ khai thuế đất ở của hộ gia đình, cá nhân, UBND cấp xã xác định các chỉ tiêu tại phần xác định của cơ quan chức năng trên tờ khai và chuyển cho Chi cục Thuế để làm căn cứ tính thuế.

Đối với hồ sơ khai thuế của tổ chức, trường hợp cần làm rõ một số chỉ tiêu liên quan làm căn cứ tính thuế theo đề nghị của cơ quan Thuế, cơ quan Tài nguyên và Môi trường có trách nhiệm xác nhận và gửi cơ quan Thuế.

[2] Hàng năm, NNT không phải thực hiện khai lại nếu không có sự thay đổi về NNT và các yếu tố dẫn đến thay đổi số thuế phải nộp.

Trường hợp phát sinh các sự việc dẫn đến sự thay đổi về NNT thì NNT mới phải kê khai và nộp hồ sơ khai thuế theo quy định tại Thông tư này trong thời hạn 30 (ba mươi) ngày kể từ ngày phát sinh các sự việc trên; Trường hợp phát sinh các yếu tố làm thay đổi số thuế phải nộp (trừ trường hợp thay đổi giá 1m2 đất tính thuế) thì NNT phải kê khai và nộp hồ sơ khai thuế trong thời hạn 30 (ba mươi) ngày kể từ ngày phát sinh các yếu tố làm thay đổi số thuế phải nộp.

[3] Việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp chỉ áp dụng đối với đất ở.

Người nộp thuế thuộc diện phải kê khai tổng hợp theo quy định tại Thông tư này thì phải thực hiện lập tờ khai tổng hợp và nộp tại Chi cục Thuế nơi NNT đã chọn và đăng ký.

Kết luận

Như vậy, thuế đất nhà chung cư năm 2026 được tính dựa trên diện tích đất phân bổ, giá đất và thuế suất 0,03%. Người có nghĩa vụ nộp thuế thông thường là chủ sở hữu căn hộ, không phải người thuê. Việc hiểu đúng quy định sẽ giúp người dân thực hiện nghĩa vụ tài chính đúng pháp luật và tránh các rủi ro không đáng có.